한국도 호주도 월급쟁이는 유리지갑에 아무리 세금을 덜 내고싶어도, 절세할 수 있는 방법은 사실... 정해져있다. 한국에서도 그랬고, 호주에서도 합법적인 방법으로 한푼이라도 세금을 덜 내보고자 - 매년 버둥거리고 있다.

Tax deduction - 즉 세금을 매기는 과세 대상금액을 줄이는 방법에는 여러가지가 있는데, 내가 공제를 신청하는 항목은 보통은 - 자가교육비, 홈오피스 유지비, 연금 추가납입니다. 그 중에서 오늘은 연금 추가납입에 대해 적어보려고 한다. 혹시라도... 이 방법으로 절세를 하시려는 분들이 있을까봐 6월 business day가 다 지나기 전에 얼른 적어본다.

연금 추가 납입을 통해 절세를 하려는 분들은 먼저 아래의 몇 가지 사항에 대해 우선 생각해 보아야 한다.

- 현재 내게 해당되는 세률은 얼마인가?

- 조만간 목돈이 필요한가?

이미지의 출처: Davidsons.com.au (읽어볼만한 글들도 꽤 있음)

호주의 세율

호주의 소득세율과 앞으로 다가올 세율 변화에 대해서는 이전에도 몇 번 포스팅한적이 있다.

2019/08/01 - [호주살이/부동산 금융] - 호주 - Individual Tax Return

2019/06/10 - [호주살이/부동산 금융] - 소득구간 별 소득세 비율 변화

1년 전 글이기는 하지만 세금에 대해 조금 더 자세히 알고 싶은 분들은 이전 글을 읽어보시는 것도 좋을듯.

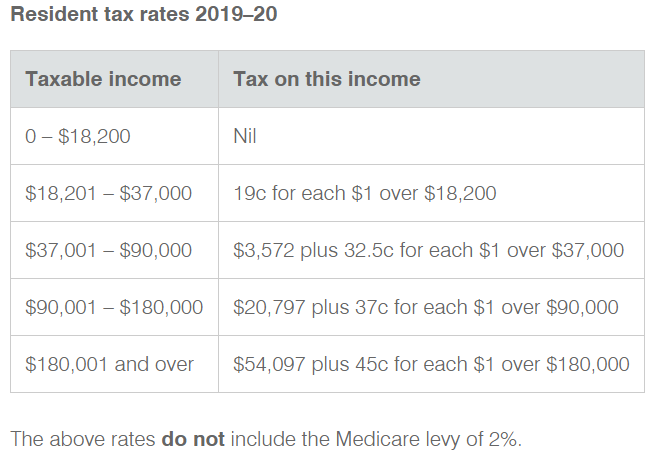

어쨌거나 - ATO 웹사이트에 나와있는 2019/20 년 소득세율은 다음과 같다. 최근에 주식으로 수익이 많이 났는데 주식 거래로 난 이익보다 세금을 더 많이 내야된다고(?) 세금이 걱정되서 주식을 못팔겠다는 말씀을 하시는 분을 봤는데...세금은 수익에 대해서만 내고 손해난 것에 대해서는 안내도 된다. 그리고 수익이 나더라도 본인에게 해당되는 세율 구간에 따라 내야하는 세금은 달라지며, 수익금보다 세금을 더 많이 내야하는 일은 - 또 다른 소득이 있으면 모를까, 안발생한다.

요점은 - 2019년 7월 일부터 2020년 6월 30일까지 난 모든 수입 - 즉 월급, 은행이자, 주식매매로 인한 차익, 배당금, 기타 베네핏 등등을 모두 합한 금액을 개인 총 소득으로 본다. 그 총 소득에 대해 아래의 표에 해당하는 구간대로 세금을 매기게 된다.

가령 총 소득이 10만불이라면 -

- 처음 $18,200 는 세금이 없고,

- $18,201-$37,000까지의 소득 ($18,800)에 대해서는 19%의 세율을 적용해서 $3,572 의 세금이 부과되고

- $37,001-$90,000까지의 소득 ($53,000)에 대해서는 32.5%의 세율이 적용되어 $17,225 의 세금되고

- $90,000-$100,000 까지의 소득 ($10,000)에 대해서는 37%의 세율이 적용되어 $3700의 세금이 부과된다.

즉, 총 $3572 + $17225 + $3700 = $24,497 의 세금을 내게된다.

직접 계산하는건 귀찮은데 - 내 연봉에서 내는 세금이 얼마인지 알고싶다... 하시면 MoneySmart.gov.au에서 운영하는 Income Tax Calculator (링크되어 있으니 누르면 이동됨)로 가서 연봉을 넣어보면 된다.

Marginal Tax Rate (내게 해당되는 최고 세율)

Tax Deduction을 적용할 때 - 꼭 기억해야하는 것 중 하나는 내게 적용되는 최고세율이다. 위의 경우 소득이 10만불이므로, $90,001~$180,000 에 해당되는 37%가 적용되는 최고 세율 - marginal tax rate 인거다. 이게 왜 중요한고 하니... tax deduction을 해서 세금을 안내도 되는 금액에 대한 체감효과가 marginal tax rate에 따라 달라기지 때문이다.

예로 년 소득이 $80,000인 분과, $200,000인 분이 tax deduction으로 $1,000을 claim 했다고 하면 - 소득이 $80,000인 경우 marginal tax rate이 32.5% 이므로 - $1,000 x 32.5% = $325 의 세금 절감효과가 있다. 반면 소득이 $200,000인 분은 marginal tax rate이 45% 이므로 $1,000 x 45% = $450 의 세금 절감효과가 생기는거다.

그렇다고... 이거 고소득자만 좋은거냐...? 라고 생각할 필요는 없다. 고소득자는 - 원천징수당한 세금 자체가 무척 많다.

연금에 추가납입을 할까 말까?

이 결정을 하는데는 - 위에서 언급한 세율도 중요하지만, 그 보다 더 체감되게 중요한건 곧 목돈이 필요한가 아닌가가 아닐까 싶다. 다들 아시겠지만 - 연급은 연금수령 나이에 도달하기 전에는 - 특별한 사유 (가령 암에 걸려서 곧 사망 예정이라고 선고받음)가 있는게 아니면 찾을 수 없다. 그래서 아직 젊은 나이 (가령 20대...)이거나 곧 목돈이 필요한 경우에는 연금을 추가납입하는게 적합하지 않을 수도 있다.

다만 생애 첫 주택마련을 위해 목돈이 필요한 경우라면 - First Home Super Saver Scheme 이라는 제도가 있으니 - 이 제도를 활용할 조건이 되는지 확인해 보시고... 수퍼 추가납입을 하는 것도 고려할 수 있겠다. 자세한 사항은 보라색 링크를 타고 들어가 읽어보시길...

나는 더이상 20대도 아니고... 조만간 목돈을 써야할 것 같지는 않아서... 그리고 딱히 다른 절세방법이 없어서 절세효과가 있는 범위 안에서 연금을 추가로 납입하고 있다.

연금 추가 납입하면 어떤 절세 효과가 있다는건가?

간단하게 말하자면 수퍼로 들어가는 돈은 나의 총 소득에 상관없이 단일세율 15%를 적용받는다. 가령 나의 총 소득이 12만불이라면, 9만불 이상에 해당하는 3만불은 37%를 세금으로 내야한다. 그런데 이 중 1만불을 수퍼에 넣게되면 37% 가 아니라 15%만 세금으로 내면 되니 37% - 15% = 22%의 절세효과가 있는거다. 물론 - 수퍼에 들어간 돈은 못찾지만....

이미 눈치채셨겠지만 본인의 marginal tax rate이 높을수록 절세효과가 좋다.

다만 한 가지 제한은 - 고용주가 납입해준 연금과 본인이 추가로 납입한 돈의 총 액 $25,000까지는 15%의 세율을 적용받지만, $25,000을 초과하는 금액에 대해서는 47%의 세금을 매긴다. 그러므로... 총액이 $25,000이 넘어가지 않는 범위에서만 절세효과가 있다.

지금까지 납입된 연금이 얼마인지 궁금하시다면... 가장 정확한 방법은 직전 해 7월부터 지금까지 payslip을 꺼내서 납입된 super 를 다 더해 보시면 된다. 이번 해 6월까지 납입될 super 예상금액을 더해서 $25,000에서 빼면 된다 가령 연봉이 십만불이고, 고용주가 기본 수퍼 납입비율인 9.5%만큼 수퍼에 납입해 준다면 이번 해 고용주 납입 수퍼 총액은 $100,000 x 9.5% = $9,500 으로 예상해 볼 수 있다.

이 상황에서는 절세를 위해 $25,000 (15% 세율이 적용되는 최대금액) - $9,500 (이미 납입된 수퍼) = $15,500 범위 안에서 연금 추가납입을 고려해 볼 수 있겠다.

그럼 연금에 돈을 어떻게 넣지?

연금에 추가로 돈을 넣는 방법은 Salary sacrifice를 통하는 방법과 after tax contribution이 있다.

Salary Sacrifice 는 사전에 신청해서 - 매달 월급에서 일정 금액이 자동으로 연금 계좌로 들어가게 하는 방법이다. HR에 요청해서 한 번 이렇게 신청해 놓으면 - 세금을 떼기 전에 salary sacrifice 신청한 돈을 제한 다음 남은 금액에서 세금을 떼고, 월급이 들어온다. 추가로 더 할 일이 없어서 간편하긴 한데 - 6월의 마지막 몇일 남은 요 시점에서는 고려할 수 없는 방법이다.

After tax contribution는 오늘 나처럼 - 해당 회계년도가 끝나기 전에 내가 마음먹은 금액을 한번에 연금계좌로 넣는 방법이다. 즉 - 당장은 내 수중에 있는 돈을 연금계좌로 넣어야 한다. 그리고 tax deduction 혜택을 받으려면 Notice of intent to claim or vary a deduction for personal contributions form (NAT 71121) 을 작성해서 본인의 수퍼회사에 보내서 확인을 받은 다음 (acknowledgement) - 해당 회계년도 Individual Tax Lodgement를 하면 된다. 반드시 이 과정을 거쳐야 연금계좌로 들어간 돈 만큼을 과세대상 수입에서 빼준다. Plus, 연금계좌로 넣은 돈에 15% 세금을 매긴다.

그렇지 않고 Tax lodgement 를 먼저하면... 정정하느라 나중에 다시해야한다. 혹은 정정을 안하면,,, 연금 계좌에 보낸 돈을 Tax-deductable 처리를 못받아서 세금만 두번 내는 꼴 된다.

한참 잊고 있다가, 이번 해 회계년도가 끝나가는게 갑자기 퍼뜩 생각이 나서 오늘 아침에 부랴부랴 이번 해의 총 연금 납입액을 계산해서 절세효과가 있는 $25,000까지 꽉꽉 채워서 연금계좌에 돈을 넣었다. 생각난김에 Notice of intent (NAT71121) 도 작성해서 수퍼회사에 이메일로 보냈다. 이번 해에는.... 아무래도 공제항목으로 신청할 수 있는게 별로 없어서.... 이렇게 회계 년도가 끝나가는 마지막 주에 부랴부랴 꽉꽉 채워넣었다. 주가가 급락했던 3월 말이나 4월 초에 이렇게 했었더라면 더 좋았을껄.... 다음 회계년도에는 주가가 크게 급락할 때마다, 추가로 조금씩 넣어야겠다.

그 외에도 호주에서의 세금정산 혹은 세금공제에 대해 혹은 연금에 대해 궁금하신 분들은 아래의 이전 포스팅도 읽어보시고 - 절세하세요~~~

참!!! 절세목적으로 연금 이렇게 추가 납입하고 끝내시면 안되고, 주기적으로 수익률도 확인하고, 수수료 %도 확인하셔야 합니다. 안그러면 눈끄고 코 베일수 있어요.

'경제적 독립' 카테고리의 다른 글

| 나스닥에 있는 대마 (cannabis) 관련 주식 (1) | 2020.12.28 |

|---|---|

| 호주 주식시장(ASX)에 상장된 제약회사들 (1) | 2020.12.20 |

| 호주 홈론 리파이낸싱 - 홈론 조기 종료 시 발생하는 비용 (3) | 2020.09.27 |

| 호주 주식시장 (ASX)에 있는 ETF (3) | 2020.04.18 |

| ETF (Exchange-Traded Funds) (2) | 2020.04.14 |

| 호주의 개인 금융 잡지 - Money (2) | 2020.03.25 |

| 호주 집값 전망 2020-2021 (3) | 2020.03.25 |

댓글